老齢給付金をお受け取りになる場合

老齢給付金をお受け取りになる場合の留意事項等を必ずご確認ください。

1.重要なお知らせ

1)裁定請求時の注意事項

- (1)値動きのある商品(投資信託)で運用している場合、一時金の給付額または年金の給付内容が確定するまでの間に資産評価額が変動します(元本確保型商品等に変更することで、変動を抑えることができます)。

また、裁定書類の到着後、順次確認を行うため、商品の売却時期はご指定できません。 - (2)一定の障害状態である場合は、障害給付金を請求できることがあります。

障害給付金の請求ができるのは・・・- 障害年金証書 1,2級

- 身体障害者手帳 1〜3級

- 療育手帳(最重度および重度に限る)

※自治体により表記等が異なりますので、該当するかは各自治体にご確認ください。 - 精神障害者保健福祉手帳 1,2級

- (3)75歳までに受け取り手続きをする必要があります。

- (4)未請求のまま75歳となった場合、一時金での支払いとなります。

その場合、「退職所得の受給に関する申告書」の提出が無い場合と同様20%+復興特別所得税が源泉徴収されます。 - (5)60歳以降、受給終了までの手数料は自己負担となる場合があります。

(ご加入の制度によって異なります。) - (6)年金での受け取りを選択した場合、その後任意に一時金で受け取ることや、支給予定期間・年間支給回数を変更することは原則できません。

受取方法を決める際は十分ご検討ください。

併せて、「老齢給付に関するよくあるご質問」のQ3をご確認ください。 - (7)DCの老齢一時金受取年と同年に他の退職所得を受け取っている場合には、必ず「退職所得の源泉徴収票・特別徴収票」(以下「源泉徴収票」)を添付する必要があります。

また前年以前19年以内に他の退職所得を受け取っている場合には、原則として「源泉徴収票」を添付する必要があります。なお、添付いただく源泉徴収票はコピーをご提出いただくことも可能です。

※退職所得の税計算のために、既に使用した退職所得控除額を考慮して今回使用できる退職所得控除額を決定するためです。 - (8)60歳以降で転職する場合、現在の企業のDCの裁定請求手続きが完了する前に、新たな転職先企業のDCの加入資格を取得されると、裁定請求の手続きが行えなくなりますので、ご注意ください。

なお、一度企業型DCの裁定請求をすると、新たに企業型DCに加入することはできません。

2)iDeCoにご加入の場合はこちらもご覧ください

- (1)iDeCoのご加入時の老齢給付請求に際する注意点

①iDeCoに加入されていて、iDeCoの老齢給付金の請求をされる場合は、老齢給付の請求の前にiDeCoの加入者資格喪失手続きが必要です。

②特に第2号被保険者の方は、65歳まで加入ができるため、65歳前に受け取る際は、必ずiDeCoの加入者資格喪失手続きをする必要があります。

③加入者の状態で裁定請求書をご提出いただいても手続きはできませんので、ご返却させていただきます。

- (2)現在iDeCoに加入されている場合で、今後もiDeCoで積立を希望する方は、iDeCoの老齢給付金請求は行わないでください。また、請求後、新たにご加入はできません。

- (3)iDeCoと企業型DCに同時に加入されている方が、転職等で60歳以降に新たに別の企業型DCに加入される場合は、元の企業型DCの資産が新たな企業型DCに強制移換され、iDeCoに資産を移換できない場合があります。

- (4)厚生年金被保険者または国民年金任意加入被保険者の方は、65歳になるまでiDeCoに加入し掛金を積み立てることができます。

2.老齢給付金お受け取りの手順

3.こんな時は

以下1)~4)は、例示です。

1)返済(住宅ローン)、教育資金等でまとまった資金が必要な方・退職所得控除枠の範囲内(非課税)で受け取れる方など

2)65歳から年金受取し、公的年金を70歳で繰下げ請求するまでのつなぎとする方・指定した期間で安定した収入を確保する方・ご自身で運用を続けながら受け取る方

3)60歳到達後に新たにiDeCoに加入し、公的年金の上乗せとして年金を受け取る方

- (1)国民年金第2号被保険者、任意加入被保険者は、60歳以降65歳になるまでiDeCoに加入できます。

- (2)公的年金を65歳前に繰上げ請求された方は、iDeCoの加入要件を満たしていても、iDeCoに加入することはできません。

- (3)iDeCoの老齢給付金を受給された方は、iDeCoの加入要件を満たしていても、iDeCoに再加入することはできません。

4)60歳以上で企業型DCの加入者資格を喪失される方の選択肢

企業型DCで積み立てた資産については、以下の①~③の選択肢があります。

いずれの選択肢の場合でも、一部の方を除き、国民年金被保険者であれば65歳までiDeCoに加入して、掛金を拠出することができます。

| 内容 | 手続き | |

|---|---|---|

| 選択肢① | 現行プランで老齢給付金として受け取る | 現行プランで裁定請求手続き |

| 選択肢② | 現行プランで運用を継続する(75歳まで可能) | (手続き不要) |

| 選択肢③ | iDeCoに積立金を移換する | iDeCo金融機関に連絡の上、手続き |

(※1)60歳未満の通算加入者等期間が10年に満たない方は、老齢給付金を裁定請求できる年齢が61歳~65歳となります。(60歳未満の通算加入者等期間により請求できる年齢が異なります。)60歳未満の通算加入者等期間がない方は、請求できる年齢がさらに遅くなります。詳細は、「受給要件の確認」ページをご参照ください。

(※2)転職等して新たに企業型DCの加入者となった方は、現行プランにおいて老齢給付金を裁定請求することができません。転職先の企業型DC等へ資産移換する必要があります。

(※3)転職等してDB加入者となり、当該DB規約で資産移換可能な旨を定めている場合は、DBへの資産移換が可能です。

(※4)全ての選択肢において事務手数料がかかる場合がございます。iDeCoの積立金を移換する場合はさらに移換手数料がかかることがあります。

![[選択肢③]iDeCoに積立金を移換して、60歳以降もiDeCoで掛金拠出するケース](/img/plot/A-04.jpg)

| 60歳以降の国民年金被保険者 | 例 |

|---|---|

| 国民年金の第2号被保険者

(原則65歳未満の厚生年金被保険者) |

|

| 国民年金の任意加入被保険者

(一定の要件を満たし申し出た方) |

|

(※1)iDeCoで老齢給付金を受給された方、公的年金を繰上げ受給された方、以下の場合は、iDeCoに加入できません。

・本人の選択により加入者掛金を拠出している場合

・掛金(企業型DCの事業主掛金・iDeCo)が各月拠出でない場合

・拠出限度額から企業年金等の掛金額を控除することにより個人型加入者掛金の最低拠出額を下回った場合

| iDeCoについて | 国民年金基金連合会運営の「iDeCo 公式サイト」 |

|---|

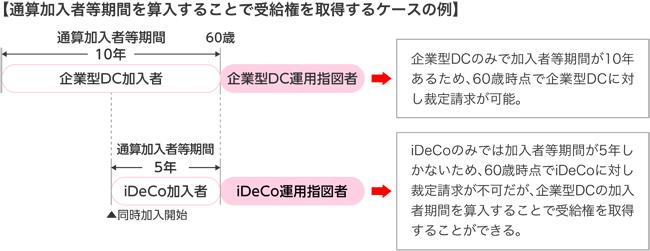

5)企業型DCとiDeCoに加入している場合の受け取り

通算加入者等期間(※1)が10年を超えている場合、企業型DC・iDeCoともに受取手続きを行うことが可能です。

その際、企業型DC・iDeCoそれぞれの口座で受取手続きが必要です。

下記の場合、企業型DCの通算加入者等期間5年(重複期間を除く)を算入することで、iDeCoについても60歳時点で(※2)老齢給付金の受給権を取得することができます。

※1 通算加入者等期間とは、60歳となる誕生日の前々日までのDCの加入期間(月単位)のことです。

企業型DCとiDeCoに加入した場合、重複期間は一方のみ通算加入者等期間に算入されます。

※2 企業型DC:資格喪失年齢を引き上げた場合は、資格喪失以降の受け取りとなります。

iDeCo:第2号被保険者(会社の役員・従業員、公務員等)の資格喪失年齢は65歳です。

65歳到達前に老齢給付金の受給権を取得するためには、ご自身で資格喪失のお手続きが必要となります。

その他、

- (1)どちらかに移換して1つにして裁定請求のお手続きをすることも可能ですが、移換して1つにまとめる際、移換元RKがNRK以外の場合、移換時手数料が発生することがあります。

- (2)国民年金保険の第2号被保険者や任意加入被保険者は、60歳以降もiDeCoに加入し続けることが可能です。

その場合、iDeCoに加入したまま企業型の裁定請求のお手続きをすることも可能です。 - (3)お受け取り手続きは、企業型DCとiDeCoいずれかを先に行うことになりますが、その場合、先の手続きで受け取った「源泉徴収票」を後の手続きの際に必ず添付してください。