年金計画の作成

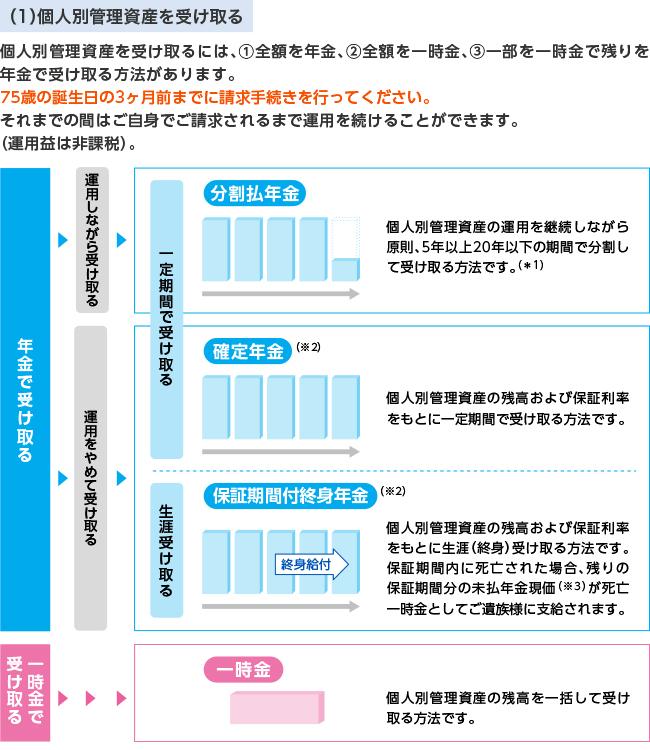

老齢給付金の受け取り方法は3つの種類があります。それぞれにご留意事項がありますのでご確認のうえ、受け取り方法をお決めください。

1.年金計画の作成について

1)受け取り方法の選択 ~年金か一時金~

(※1)運用の成果にかかわらず、支給対象期間中の年金額は一定となります。運用益がある場合は、年金の最終支払時に合算してお支払いいたします。(お受け取りの都度、運用成果に応じて受取額の変動があるものではございません。)

運用損失がある場合は、支給対象期間中でもお受け取りが終了することがあります。(個人別管理資産残高が0円になった時点でお受け取りが終了します。)

(※2)生命保険会社の年金商品です。会社の制度によっては、用意されていない場合があります。

(※3)年金現価とは、将来の年金を受け取るために現在必要な金額のことです。

注意事項

- ①NRKでの書類受付後は、取止め・変更はできません。

- ②運用実績によって積立残高は増減します。

- ③会社の制度によって、口座管理手数料(前年2月分~当年1月分まで)が毎年3月に個人別管理資産より差し引かれます。

個人型の場合は、異なります。「老齢給付に関するよくあるご質問」のQ24をご参照ください。手数料の詳細は、後述「2.老齢給付金の基礎知識1)手数料」をご参照ください。

(*1)ご加入の制度が加入者資格喪失年齢を引上げている場合、当該年齢到達日又は60歳以上で退職した日以降、口座管理手数料がかかる場合があります。

注意事項

- ①NRKでの書類受付後は、取止め・変更はできません。

- ②投資信託を保有されている場合、書類提出後お手続き完了までの期間に、時価の変動により個人別管理資産額は増減するため請求時点の金額と実際の受け取り金額が異なります。お受け取り額の変動を回避したい場合は、原則、元本が保証される「元本確保型商品」(*1)へ預替をした後、お受け取り手続きを行ってください。

(*1)特定の運用商品を推奨することを意図するものではありません。

2)年金計画作成

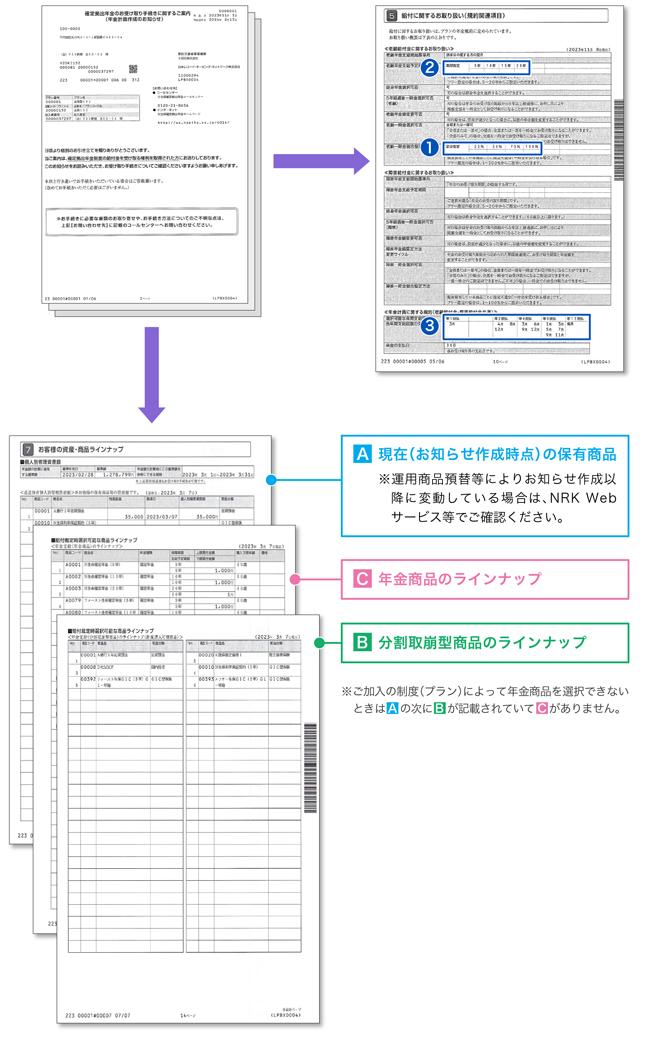

老齢給付金の受給権を取得すると、「年金計画作成のお知らせ」(正式名称は「確定拠出年金のお受け取り手続きに関するご案内(年金計画作成のお知らせ)」)が送付されますので、税金や手数料等も考慮のうえそのお知らせを使ってご自身の年金計画を立て、請求手続きをすることになります。

※1「年金計画作成のお知らせ」はNRKから送付されます。送付される時期は、受給権取得日の翌月中旬頃になります。60歳到達月(資格喪失年齢が60歳超となっている場合は、「当該資格喪失年齢到達月」または「60歳以降退職した日の翌日が属する月」)の末日までに入金されていない制度移換金や移換金がある場合は、入金完了日の翌月以降となります。

※2「年金計画作成のお知らせ」に記載されている「年金額の計算時にこの基準額を参考にできる期間」は、そのお知らせを使用した手続きの目安ですので、その期間内に手続きを行わなければならないというものではありません。 また、記載されている個人別管理資産額は、基準日時点の金額になります。その後の価格変動によって変化しますので、ご注意ください。

※3 「全額一時金」で受け取る場合は、「年金計画作成のお知らせ」を使用せずに手続きをすることも可能です。

3)年金計画作成のお知らせの見方

下記は見本です。お手元に届いたご自身のお知らせをご覧ください。

4)年金計画作成の手順

(1)一時金支給の割合指定

「一部を一時金、残りを年金」で受け取る場合、現在保有している商品( )ごとに一時金の受取割合を指定します。指定する割合は、「老齢一時金割合指定方法」欄(

)ごとに一時金の受取割合を指定します。指定する割合は、「老齢一時金割合指定方法」欄( )に記載されている割合に「0%」を加えた中から選択します。指定した割合の残りの部分が年金での受け取りとなります。

)に記載されている割合に「0%」を加えた中から選択します。指定した割合の残りの部分が年金での受け取りとなります。

(2)年金給付パターンの選択

年金で受け取る場合、「1.分割取崩型商品のみ」、「2.分割取崩型商品と年金商品」、「3.年金商品のみ」の3つの年金給付パターンがあります。ただし、「2」「3」を選ぶことができるのは、「年金支給(年金商品)のラインナップ」欄( )がある場合のみになりますので、まず年金商品を選択できるかどうかを確認したうえで、年金給付パターンを決めます。

)がある場合のみになりますので、まず年金商品を選択できるかどうかを確認したうえで、年金給付パターンを決めます。

(3)年金選択時の振分割合の指定

現在保有している商品()について、商品ごとに、分割取崩型商品と年金商品との比率を指定します。(1%単位で指定することが可能です。)

上記(1)で指定した一時金支給の割合を含め、合計が100%になるように指定します。

(4)商品選択と振分割合の決定

上記(3)で決定した分割取崩型商品と年金商品の比率に基づいて、それぞれ具体的に商品を選択し、選択した商品ごとに振分割合を決めます。

- 分割取崩型商品は、「年金支給(分割取崩型商品)のラインナップ(新規購入可能商品)」欄(

)から選択します。現在保有している商品ごとに8商品まで選択できます。(現在保有している分割取崩型商品を選択することもできます。)

)から選択します。現在保有している商品ごとに8商品まで選択できます。(現在保有している分割取崩型商品を選択することもできます。) - 年金商品は、「年金支給(年金商品)のラインナップ」欄()から選択します。現在保有している商品ごとに4商品まで選択できます。ただし、終身年金を除き、同一の支給予定期間の年金商品しか選択できません。

分割取崩型商品・年金商品ごとに、合計が100%になるように指定します。

(5)年金の支給予定期間の選択

「老齢年金支給予定期間」欄( )に記載されている年数の中から支給予定期間を選択します。(期間が1つに指定されている場合もあります。)

)に記載されている年数の中から支給予定期間を選択します。(期間が1つに指定されている場合もあります。)

年金商品を選択している場合は、その年金商品の支給予定期間を選択します。

ただし、年金商品のうち終身年金は、こうした期間の制限なく他の商品と併用できます。

(6)分割取崩型商品支給方法の選択

分割取崩型商品を選択した場合(上記(2)で「1」または「2」を選択した場合)は、分割取崩型商品支給方法として「均等払い」「割合指定」のいずれかを選択します。「割合指定」を選択したときは、上記(5)で決定した支給予定期間の年ごとの分割取崩割合を合計が100%になるように指定します。

(7)年金の年間支給回数の選択

「選択可能な年間支給回数」欄( )に記載されている年金の年間支給回数(支給月)から選択します。

)に記載されている年金の年間支給回数(支給月)から選択します。

受け取りの都度給付事務手数料が必要となりますので、支給回数が多いほど、手数料負担が大きくなる点にご注意ください。

年1回払など、少ない支給回数を選択すると、初回の支給日が最大1年以上先となることがあります。

2.老齢給付金の基礎知識

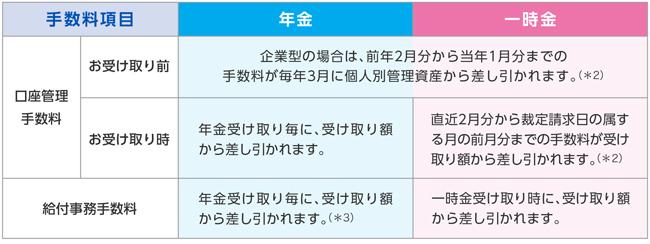

1)手数料 必ずお読みください

事務手数料

制度によって、60歳以降(*1)に口座管理手数料や給付のための事務手数料がかかる場合があります。

(*1)ご加入の制度が加入者資格喪失年齢を引上げている場合、当該年齢到達日又は60歳以上で退職した日以降、口座管理手数料がかかる場合があります。

(*2)個人型の場合は異なります。「老齢給付に関するよくあるご質問」のQ24をご参照ください。

(*3)支給回数が多いほど、手数料負担が大きくなる点にご留意ください。

運用商品に係る手数料

年金・一時金受け取り時、または運用商品預替時、運用商品の売却に伴い、以下の点にご注意ください。

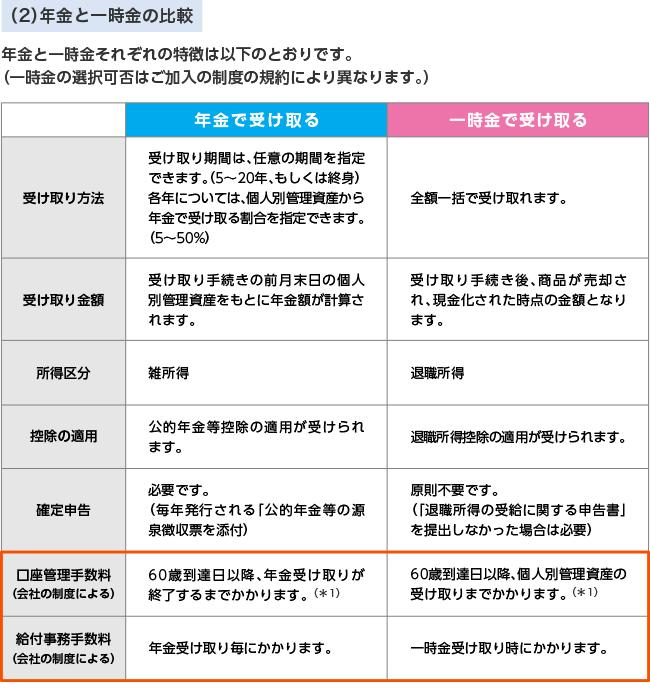

2)年金での受け取り方法

年金のお受け取り方法には、以下の3種類があります。

それぞれの特徴をご理解のうえ、ご自身でご選択ください。

書類受付後は、取り止め・変更はできませんので十分ご注意ください。

年金額は年金開始時の個人別管理資産の残高および保証利率をもとに計算されます。

保証利率は生命保険会社毎に定められています。

終身年金とは生涯一定額を年金として受け取ります。

年金額は年金開始時の個人別管理資産の残高および保証利率等をもとに計算されます。

保証利率は生命保険会社毎に定められています。

| 分割取崩 | 確定年金 | (保証期間付)終身年金 | ||

|---|---|---|---|---|

| 個人別 管理資産 の運用 |

運用しながら受け取ります。 | 保有商品を売却し、年金商品を購入します。 (生命保険会社の年金商品です。制度によっては、用意されていない場合があります。) |

||

| 年金額の変動 | 変動(運用実績に応じて金額や期間が変動します。) | 一定 (生命保険会社の保証利率をもとに計算されます。) |

||

| 運用商品の保証利率や基準価額の変動等により、毎回の受取金額が異なる場合があります。 | ||||

| 支給予定期間 の指定 |

可 (5年以上20年以下の範囲で指定できます。支給予定期間は選択された全ての商品に適用されます。)(*1) |

可 (年金商品と同じ期間を指定します。複数の年金商品を選択する場合には、同じ期間の商品を選ぶ必要があります。)(*1) |

不可 | |

| 支給回数の指定 | 可(*2) | 可(*2) | 可(*2) | |

| 支払額の 割合指定 |

可 (均等払いまたは5%~50%の範囲で指定できます) |

不可 (均等払い) |

不可 (均等払い) |

|

| 運用商品の 預替 |

可 (年金商品への預替は不可) |

不可 | 不可 | |

| 年金計画の 変更 |

不可 (ただし、個人別管理資産が当初予定額の1/2になったときのみ可)(*3) |

不可 | 不可 | |

| ご加入中の プラン規約で 年金支給開始 5年経過後の 一時金支給への 変更可が定めら れている場合 |

可 | 可 | 【保証期間付終身年金】 不可 (稀に、個々の商品規約によって変更可能な場合があります。) |

【終身年金】 不可 |

(*1)分割取崩型商品と年金商品の両方を選択される場合は、年金商品と同じ期間をご指定ください。

(*2)制度で定められた支給回数からご選択ください。ご不明な場合は、企業型の場合は事業主のご担当者様、個人型の場合は運営管理機関にお問い合わせください。

(*3)年金商品を保有している場合や、支給予定期間が2年未満の場合には変更できません。

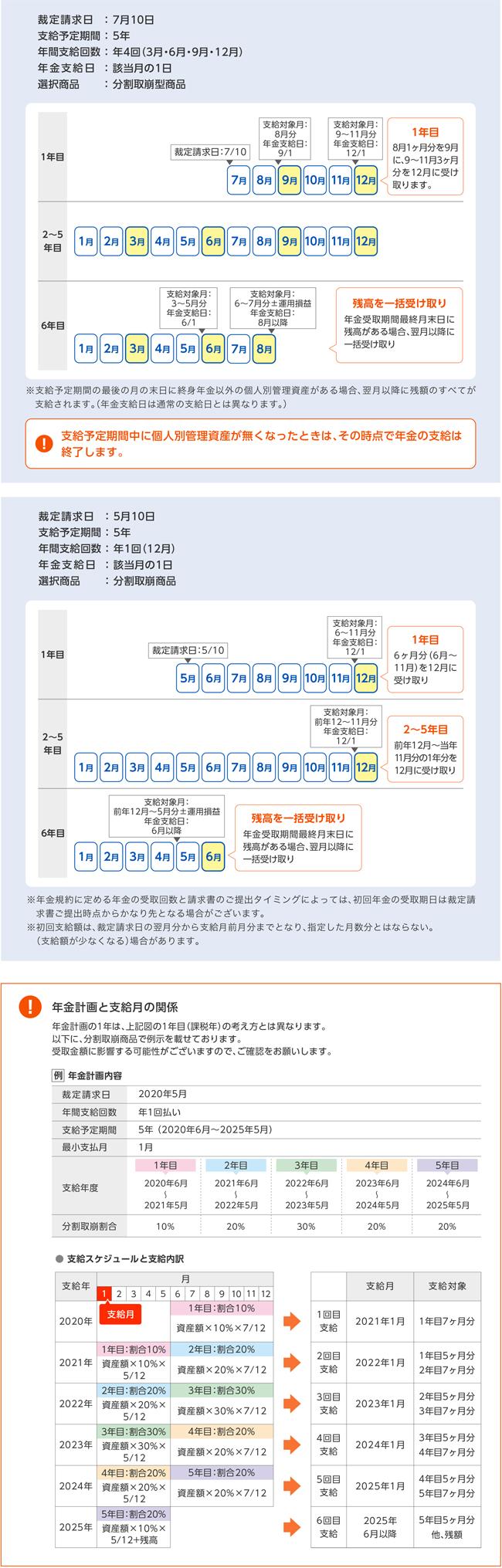

3)年金の支給予定期間・年間支給回数・支給月・年金支給日

プランによって1つまたは複数の選択肢が規約に定められています。

詳細は「年金計画作成のお知らせ」「制度の情報」などでご確認ください。

年1回払など、少ない支給回数を選択すると、初回の支給日が最大1年以上先となることがあります。

最後の年金支給は、通常の年金支給日とは異なります。

<支給事例>

年金は、支給対象月の最後の月の翌月に、支給対象月の年金を支給するという後払いになります。例示すると以下のようになります。

4)給付裁定後の運用商品預替の制約

- (1)給付裁定後は、分割取崩型商品と年金商品間、あるいは年金商品間での運用商品預替を行うことはできません。

商品の選定にあたっては十分にご検討ください。 - (2)給付裁定後も分割取崩型商品間の運用商品預替は行うことができます。

ただし、運用商品預替の時期によっては、年金支給が遅延する場合があります。 - (3)年金支給のための資産売却処理中は、運用商品預替を行えない場合があります。

5)年金受け取り開始後の手続き

(1)運用商品の預替を行いたい

「老齢給付に関するよくあるご質問」のQ21をご参照ください。

(2)ユーザーID・暗証番号を再発行してほしい

「老齢給付に関するよくあるご質問」のQ16をご参照ください。

(3)送金口座を変更したい

書類でのお手続きになります。

書類をご請求いただく際には、加入者番号またはユーザーID・暗証番号が必要となります。

送金口座の変更には、3週間ほどお時間がかかりますので、次回送金日まで余裕をもってお手続きください。

(4)住所を変更したい

年金受給中に送付される書類はご本人様の登録住所に届きます。

そのため、変更があった場合には速やかに登録の変更をお願いいたします。

変更方法については、「老齢給付に関するよくあるご質問」のQ20をご参照ください。

(5)年金受け取り方法を変更したい

書類受付が完了しますと、原則、お受け取り方法の変更はできません。

ただし、お受け取り方法を変更することができる場合があります。

詳細については、「老齢給付に関するよくあるご質問」のQ3をご参照ください。