よくあるご質問

Q1.住所等が変わったので手続きをしたい。

転居等により届出住所に変更が生じた場合、企業型加入のお客様は、企業の担当者あるいは運営管理機関にお申し出ください。個人型加入のお客様は受付金融機関にお申し出ください。

なお、並行して加入している他のプランがある場合は、それぞれの加入者番号ごとにお手続きが必要となります。

企業を退職された方はWeb上でも手続ができます。

ご利用にあたっては専用のユーザーID・暗証番号が必要となります。

Q2.Webにログインできない。

ページ右上の「確定拠出年金Webサービス ログイン」から、ヘルプ;ログインでお困りの方へをご参照ください。

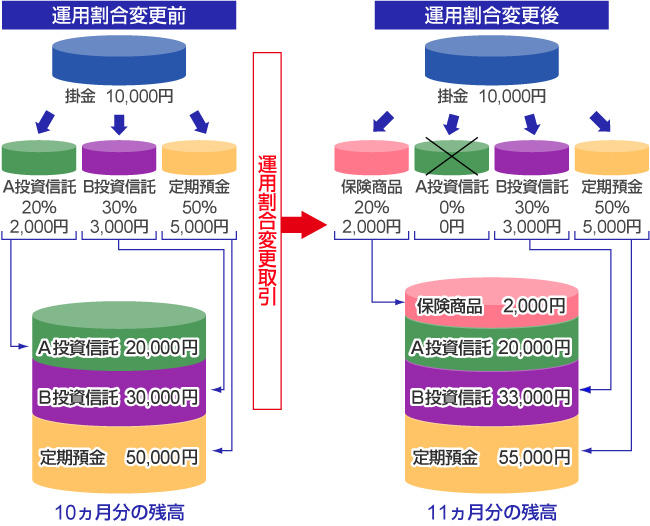

Q3.掛金の商品の割合を変更したい。

掛金で購入する商品の割合の変更は、運用割合変更の手続きとなります。

お手続きはコールセンターまたはWebでのお手続きとなりますので、ご利用にあたっては専用のユーザーID・暗証番号が必要となります。

Webでの変更の場合は、ページ右上の「確定拠出年金Webサービス ログイン」からご利用ください。

なお、並行して加入している他のプランがありそれぞれの運用割合を変更する場合は、加入者番号ごとにお手続きが必要となります。

【運用割合変更取引のイメージ】※時価の変動は考慮しておりません。

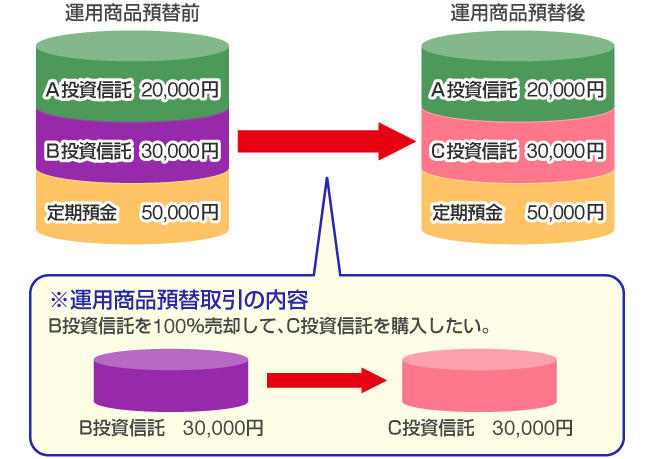

Q4.運用商品預替(スイッチング)をしたい。

運用商品預替のお手続きは、既に運用が行われている商品の一部を売却し、その売却代金で他の商品を購入する手続きとなります。

お手続きはコールセンターまたはWebでのお手続きとなりますので、ご利用にあたっては専用のユーザーID・暗証番号が必要となります。

Webでの変更の場合は、ページ右上の「確定拠出年金Webサービス ログイン」からご利用ください。

※並行して加入している他のプランがある場合は、必要に応じてそれぞれの加入者番号ごとにお手続きが必要となります。

【運用商品預替取引のイメージ】※時価の変動は考慮しておりません。

Q5.給付はどういう時に受けられますか?

確定拠出年金の給付は、以下のような時に受けられます。

- (1)60歳を超えた時: 老齢給付金をお受け取りになる場合をご覧ください。

- (2)75歳までに、高度障害になった時: 障害給付金をお受け取りになる場合をご覧ください。

- (3)お亡くなりになった時: 死亡一時金をお受け取りになる場合をご覧ください。

- (4)企業を退職された時: 脱退一時金をお受け取りになる場合をご覧ください。

Q6.老齢給付金を受け取りたい。

老齢給付金は、下表の条件で、75歳になるまでいつでも請求することができます。

| ご加入年数(注1) | お受け取り可能時期 |

|---|---|

| 10年以上 | 60歳 |

| 8年以上 | 61歳 |

| 6年以上 | 62歳 |

| 4年以上 | 63歳 |

| 2年以上 | 64歳 |

| 1ヶ月以上 | 65歳 |

| 0月 | 起算日から5年経過した日 |

(注1)60歳に達した日の前日が属する月以前の期間

但し、規約で61歳~の喪失年齢が定められているときは、その年齢に到達するか、60歳以降の退職により資格喪失している必要があります。

60歳になったとき、確定拠出年金にご加入の年数がちょうど10年である場合は、60歳の誕生日の前々日が属する月の翌月1日よりお受け取りが可能です。

ご加入年数には他制度からの移換の対象となった期間を含みます。確定拠出年金から確定給付企業年金・中小企業退職金共済・通算企業年金に移換をしていた方は、一部期間が減算される場合があります。

過去に個人型で脱退一時金(裁定請求日=2022年4月以前)を支給された場合、その期間はご加入年数には含まれません。

起算日は、裁定口座の加入者資格取得日または運用指図者資格取得日の中で最も早い日付となります。ただし、起算日が「60歳到達日」より前となる場合は「60歳到達日」が起算日となります。

並行加入していたことがある場合には、お受け取り可能年齢を判定するためのご加入年数に、並行加入していたプランのご加入年数を算入することが可能なケースもあります。このお手続きを行う場合には、お受け取り可能年齢が早まる可能性があります。

- 老齢給付金の受給方法

- 1:全部を年金で受給

2:年金と一時金の併用(一部を一時金で、残りを年金で受給)

3:全部を一時金で受給

以上3つの中から選べます。ただし2、3については規約に定められている場合に限ります。

- お手続き方法

-

- (1)企業型:会社の確定拠出年金担当部署または運営管理機関へご連絡ください。

- (2)個人型:受付金融機関または運営管理機関へご連絡ください。

老齢給付金についての詳細は、給付金をお受け取りになる方;老齢給付金をお受け取りになる場合をご覧ください。

Q7.加入者が亡くなったので手続きをしたい。

死亡一時金は、加入者などがお亡くなりになった場合、ご遺族の方がお受け取りいただけます。

- お手続き方法

-

- (1)企業型:会社の確定拠出年金担当部署または運営管理機関へご連絡ください。

- (2)個人型:受付金融機関または運営管理機関へご連絡ください。

死亡一時金についての詳細は、給付金をお受け取りになる方;死亡一時金をお受け取りになる場合をご覧ください。

Q8.老齢給付金にかかる税金について確認したい。(一時金)

老齢一時金の所得区分は退職所得となります。

退職所得は源泉徴収されますので、原則として受給者が確定申告を行う必要はありません。

- (1)課税退職所得金額

-

課税退職所得金額は、老齢一時金を含めたその年中の退職手当等の金額から退職所得控除額を控除した残額の1/2となります。

ただし、特定役員退職手当等(※1)、短期退職手当等(※2)を受けた場合は算出方法が異なります。詳細は国税庁ホームページをご覧ください。

(https://www.nta.go.jp/)なお、確定拠出年金における老齢一時金は特定役員退職手当等には該当しません。

役員としての勤続年数が5年以下である人が、その勤続年数に応じた退職手当等の支払いを受けるもの(1年未満の端数がある場合はその端数を1年に切り上げ)

短期勤続年数(役員等以外の者として政令で定める勤続年数が5年以下であるもの)に対する退職手当等として支払を受けるもの(1年未満の端数がある場合はその端数を1年に切り上げ)

- (2)退職所得控除額

-

通常の退職の場合の退職所得控除額は、表1のとおりです。前年以前19年以内の退職手当等があり勤続期間が重複する場合は、それを考慮して退職所得控除額を計算します。

また、障害者となったことに直接基因して退職した場合は、表1の金額に100万円が加算されます。(表1) 勤続年数 退職所得控除額 2年以下 80万円 2年超 20年以下 40万円×勤続年数 20年超 800万円+70万円×(勤続年数-20年) ただし、特定役員退職手当(※1)、短期退職手当等(※2)を受けた場合は算出方法が異なります。詳細は国税庁ホームページをご覧ください。

(https://www.nta.go.jp/)役員としての勤続年数が5年以下である人が、その勤続年数に応じた退職手当等の支払いを受けるもの(1年未満の端数がある場合はその端数を1年に切り上げ)

短期勤続年数(役員等以外の者として政令で定める勤続年数が5年以下であるもの)に対する退職手当等として支払を受けるもの(1年未満の端数がある場合はその端数を1年に切り上げ)

- (3)老齢一時金の源泉徴収税額(所得税)

-

-

-

a.「退職所得の受給に関する申告書」が提出されている場合

-

ア.同一収入年度に他の退職手当等の支払を受けていない場合

課税退職所得金額に応じて表2の算式に基づいて計算した金額が源泉徴収税額となります。

▼左右スクロールしてご覧ください。

(表2) (A)課税退職所得金額 税率 源泉徴収税額(注1)

(下記計算結果に対して1円未満切捨て)195万円以下 5% (A)× 5% 195万円超 330万円以下 10% (A)×10%- 9.75万円 330万円超 695万円以下 20% (A)×20%-42.75万円 695万円超 900万円以下 23% (A)×23%- 63.6万円 900万円超 1,800万円以下 33% (A)×33%-153.6万円 1,800万円超 4,000万円以下 40% (A)×40%-279.6万円 4,000万円超 45% (A)×45%-479.6万円 (注1)2013年1月1日から25年間、お支払にかかる源泉徴収税額(所得税額)には、「復興特別所得税」が新たに加算されます。

-

イ.同一収入年度に他の退職手当等の支払を受けた場合

以下の手順で老齢一時金の源泉徴収税額を計算します。

-

(ア)課税退職所得金額=

((他の退職手当等の額+老齢一時金の額)-退職所得控除額)×1/2(1,000円未満の端数切捨て)

ただし、特定役員退職手当等(※1)、短期退職手当等(※2)を受けた場合は算出方法が異なります。詳細は国税庁ホームページをご覧ください。

(https://www.nta.go.jp/)なお、確定拠出年金における老齢一時金は特定役員退職手当等には該当しません。

役員としての勤続年数が5年以下である人が、その勤続年数に応じた退職手当等の支払いを受けるもの(1年未満の端数がある場合はその端数を1年に切り上げ)

短期勤続年数(役員等以外の者として政令で定める勤続年数が5年以下であるもの)に対する退職手当等として支払を受けるもの(1年未満の端数がある場合はその端数を1年に切り上げ)

-

(イ)上記(ア)の課税退職所得金額に表2を適用して源泉徴収税額を計算します。

(ウ)老齢一時金の源泉徴収税額=

上記(イ)の課税退職所得金額に対する源泉徴収税額-他の退職手当等の源泉徴収税額

-

-

-

b.「退職所得の受給に関する申告書」が提出されていない場合

老齢一時金の源泉徴収税額=老齢一時金の額×20%(1円未満切捨て)(※)

(※)2013年1月1日から25年間、お支払にかかる源泉徴収税額(所得税額)には、「復興特別所得税」が新たに加算されます。

-

- (4)老齢一時金の特別徴収税額(地方税)

-

-

a.「退職所得の受給に関する申告書」が提出されている場合

-

ア.同一収入年度に他の退職手当等の支払を受けていない場合

退職所得に係る地方税の特別徴収税額は、課税退職所得金額に、市町村民税は6%、道府県民税は4%の税率を適用して計算します(100円未満の端数切捨て)。

市町村民税=課税退職所得金額×6%

道府県民税=課税退職所得金額×4% -

イ.同一収入年度に他の退職手当等の支払を受けた場合

以下の手順で老齢一時金の特別徴収税額を計算します。

課税退職所得金額=

((他の退職手当等の額+老齢一時金の額)-退職所得控除額)×1/2(1,000円未満の端数切捨て)ただし、特定役員退職手当等(※1)、短期退職手当等(※2)を受けた場合は算出方法が異なります。詳細は国税庁ホームページをご覧ください。

(https://www.nta.go.jp/)なお、確定拠出年金における老齢一時金は特定役員退職手当等には該当しません。

役員としての勤続年数が5年以下である人が、その勤続年数に応じた退職手当等の支払いを受けるもの(1年未満の端数がある場合はその端数を1年に切り上げ)

短期勤続年数(役員等以外の者として政令で定める勤続年数が5年以下であるもの)に対する退職手当等として支払を受けるもの(1年未満の端数がある場合はその端数を1年に切り上げ)

-

(ア)課税退職所得金額に、市町村民税は6%、道府県民税は4%の税率を適用して計算します(100円未満の端数切捨て)。

市町村民税=課税退職所得金額×6%

道府県民税=課税退職所得金額×4% (イ)老齢一時金の特別徴収税額=

課税退職所得金額に対する特別徴収税額-他の退職手当等の特別徴収税額

-

-

-

b.「退職所得の受給に関する申告書」が提出されていない場合

「a. 『退職所得の受給に関する申告書』が提出されている場合」の「ア.同一収入年度に他の退職手当等の支払を受けていない場合」に準じて、特別徴収税額を計算します。

海外居住の方(非居住者に該当する方)については、国内に居住している方と税金の取扱が異なります。

以上が老齢給付金にかかる税金についての概要説明となりますが、ご不明な点は税務署へご相談願います。

(当記載は法令・税制等の改定により、将来変更される可能性があります。)

-

Q9.老齢給付金にかかる税金について確認したい。(老齢年金)

老齢年金には7.5%の源泉徴収が行われます。

他の公的年金等と併せて公的年金等控除が適用されます。

必要に応じて確定申告を行うことで所得税が還付される場合があります。

地方税が課税されますが、特別徴収は行いませんので、ご自身の手で納税の手続きをお取りください。毎年1月に源泉徴収票をお送りいたしますので、確定申告にお使いください。

(※)2013年1月1日から25年間、お支払にかかる源泉徴収税額(所得税額)には、「復興特別所得税」が新たに加算されます。

また、老齢年金の税務については、所得税・地方税で異なります。

- ・所得税

- 老齢年金は、雑所得扱いです。

雑所得は総合課税のため、老齢年金では一旦7.5パーセントの源泉徴収がされますが、他の公的年金等と併せて公的年金等控除が適用されます。確定申告の対象となる場合は、確定申告を行い税額の精算を行う必要があります。

公的年金等控除額の計算方法、確定申告のご不明点は税務署へご確認ください。

- ・地方税

- 老齢年金では特別徴収はされません。

他の所得と併せて市町村へ納入する必要があります。

海外居住の方(非居住者に該当する方)については、国内に居住している方と税金の取扱が異なります。

(当記載は法令・税制等の改定により、将来変更される可能性があります。)

Q10.残高を調べてほしい。(知りたい)

資産評価額を教えてほしい。(知りたい)

コールセンターまたはWebで、照会できます。

ご利用にあたっては専用のユーザーID、暗証番号が必要となります。

Webでの照会の場合は、ページ右上の「確定拠出年金Webサービス ログイン」からご利用ください。

また毎年お届けしている「確定拠出年金・残高のお知らせ」でも作成基準日時点での残高が確認できます。

※並行して加入している他のプランがある場合は、必要に応じてそれぞれの加入者番号ごとの確認が必要となります。

Q11.暗証番号が使えない。

ユーザーID・暗証番号(パスワード)を失念した等の場合は以下のお手続きにより再度Webをご利用いただけるようになります。

| お手続き | お手続きの内容 | お手続きの方法 |

|---|---|---|

| ユーザーID再発行 | 新たなユーザーIDが発行され、暗証番号も初期化されます。 | Web・コールセンターではお客様ご自身で手続きができます。 または以下にお申し出いただくことでも受付いたします。

|

| ユーザーID再通知 | 現在のユーザーIDをお知らせします。暗証番号は再設定していただきます。(現在の暗証番号を再設定することも可能です) | Webでのみ手続きができます。 (メールアドレス登録を行っている場合に限ります) |

なお、ユーザーID・新しい暗証番号(パスワード)が発行された際には、安全のために速やかに暗証番号(パスワード)を変更されることをお勧めいたします。

Q12.「還付振込通知書」が届いたが、これは何か?

「還付振込通知書」は、掛金返還のお知らせです。

個人型年金の掛金を拠出する資格がない月の掛金の拠出があった場合、この掛金を返還しております。

Q13.「確定拠出年金の加入者資格喪失のお知らせ」が届いたがどうしたらいいか。

退職した(する)がどうしたらいいか。

各種お手続きについて;企業を退職された方をご参照ください。

Q14.手数料にかかる消費税の算出方法について教えてほしい。(知りたい)

2019年10月に消費税率が、現行の8%(地方消費税を含めた税率)から 10%(地方消費税を含めた税率)に引き上げられました。

手数料にかかる消費税額の算出方法について、2019年10月の消費税率引上げ前後を例にとってご説明いたします。

(注1)年金受給者手数料について、「1回あたり」で決めている場合についても月割で計算対象月の消費税率を適用

- <手数料種類について>

-

-

1.掛金内枠手数料

掛金から一定額(*)を運営管理機関・資産管理機関手数料として充当するものです。

- (*)一定額とは

- 「プラン単位(規約単位)」または「プラン(規約)に属する企業の単位」に全加入者一律の額です。

-

2.資産取崩手数料

年1回(運営管理機関の決算時期)のタイミングで、「プラン単位(規約単位)」または「プラン(規約)に属する企業の単位」に全加入者一律の額を資産取崩手数料の対象期間に応じ個人別管理資産を売却して運営管理機関・資産管理機関手数料に充当するものです。

-

3.年金受給者手数料

年金給付額から一定額(*)を運営管理機関・資産管理機関手数料として充当するものです。

- (*)一定額とは

- 「プラン単位(規約単位)」または「プラン(規約)に属する企業の単位」に全加入者一律の額、または年金額に「プラン単位(規約単位)」または「プラン(規約)に属する企業の単位」に全加入者一律の率を乗じた額です。

-

4.給付事務手数料

資産管理機関から給付金を送金する際に、一時金額や年金額から「プラン単位(規約単位)」または「プラン(規約)に属する企業の単位」に全加入者一律の額を資産管理機関手数料に充当するものです。

-

(当記載は法令・税制等の改定により、将来変更される可能性があります。)